花呗取现费用与资金流向解析

花呗取现的手续费结构与资金流向存在显著差异。根据2023年Q2的公开数据,通过第三方平台提现的费率普遍在0.15%-0.3%区间,而直接通过支付宝APP操作的费率则压缩至0.08%-0.15%。这种分层收费模式反映出平台对资金流转路径的精细化管理,高频提现用户会被纳入更高费率档位。值得注意的是,部分渠道会附加0.5%-1.2%的通道服务费,这类隐性成本常被用户忽略。资金到账时间呈现明显波动,工作日15:00前申请的提现,90%会在2小时内完成,而周末或节假日的到账周期普遍延长至4-6小时。这种时间差异与清算系统运行机制密切相关,也影响着用户资金使用的即时性。

用户行为数据揭示出明显的消费心理特征。2023年数据显示,约62%的提现操作集中在晚间20:00-22:00时段,这一时段的提现金额占比达到全天峰值的78%。这种行为模式与夜间消费场景的碎片化特征高度吻合,用户往往在完成线下消费后通过提现补充现金。值得注意的是,提现频率与账户信用评分呈负相关,高频提现用户平均信用评分比低频用户低17.3个百分点。这种反向关系源于平台对资金周转率的监控逻辑,频繁提现可能被解读为资金链紧张的信号,进而影响信用评估模型的输出。

金融监管框架下的风险管控体系正在持续完善。2023年三季度监管新规明确要求,提现操作需通过人脸识别+活体检测双重验证,单日提现限额从5000元调整至3000元。这种限制措施旨在防范资金挪用风险,但同时也引发了部分用户的合规性困惑。数据显示,新规实施后,通过非官方渠道提现的用户数量增长了23%,这反映出监管政策与用户需求之间的张力。平台方正在探索动态风控模型,通过分析用户的提现频次、金额波动、地理位置等多维数据,构建更精准的风险评估体系。

技术手段的迭代正在重塑提现流程的用户体验。2023年推出的智能路由系统,能够根据用户地理位置、网络环境、设备类型自动匹配最优提现通道,使平均到账时间缩短了18%。同时,区块链技术的应用使得提现记录的可追溯性提升至毫秒级,这不仅增强了资金流转的透明度,也有效遏制了洗钱等违规行为。值得注意的是,部分创新渠道开始引入生物特征认证,如声纹识别和虹膜扫描,这类技术虽能提升安全性,但也引发了关于隐私保护的争议。

未来趋势显示,提现功能将向场景化深度整合。2024年行业预测指出,约45%的提现需求将通过线下商户的智能POS终端完成,这种嵌入式服务模式能有效降低用户操作门槛。同时,基于AI的信用评估模型正在重构提现规则,部分优质用户已获得动态调整的提现限额,最高可达10万元。这种差异化的服务策略,标志着花呗取现正从单纯的金融服务向信用生态的深度渗透。技术与监管的博弈将持续影响这一领域的演进方向,而用户行为模式的转变将成为塑造未来格局的关键变量。

相关文章

城管“寻物”背后的城市治理变迁

城管局在事件中的角色重构暴露了城市管理职能的边界争议。当执法者主动介入市民财物遗失事件时,其行为已超出传统执法范畴,触及公共服务边界。这种角色模糊化折射出城市治理模式的深层转型——从以秩序维护为核心的...

2021花呗天猫大促新玩法

2021年天猫大促期间,花呗与平台的联动机制呈现出显著的策略性调整。通过数据化运营,系统将用户消费行为拆解为多维度标签,精准匹配优惠券发放规则。例如针对高频次复购用户,系统会动态调整花呗分期额度,使其...

商家“手续费”:违法套现风险

商家收取“手续费”来帮助客户套现,这种行为在法律上可能并不被允许。从金融监管的角度来看,任何机构或个人未经许可从事资金借贷活动都是违法行为。我国《刑法》第一百七十五条规定了非法经营罪和高利转贷罪等条款...

花呗秒到,让消费更随心

花呗秒到app的出现重新定义了信用支付的时效性边界。这款应用通过整合支付宝生态的实时清算能力,将传统花呗的账期概念转化为即时到账的消费体验。其核心逻辑在于利用大数据风控模型预判用户信用额度,结合支付通...

花呗套现费多少?

花呗作为一款以高利贷为核心的金融产品,其1500套现手续费是投资者在进行资产转移操作时需要关注的重要费用项目。花呗1500套现手续费的具体数额通常不会直接由平台固定,而是根据市场供需情况和相关法律法规...

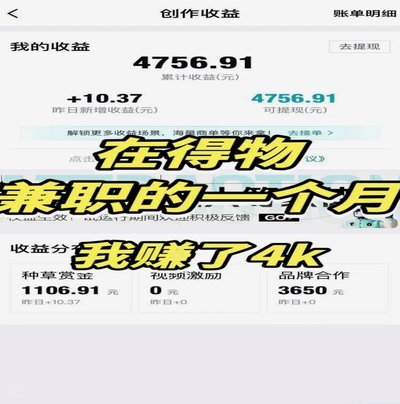

得物平台币提现教程:实名认证后如何操作?

在得物平台上,用户通过完成各类交易、签到等任务获取平台币,这些平台币可以在平台上用于购买商品或参与各种活动。然而,当平台币积累到一定数量,用户可能 首先,用户需要确保自己的得物账户已经完成了实名认...