京东白条能套现吗?揭秘背后风险

京东白条作为一种信用消费产品,近年来受到了广泛的关注。其主要功能在于为用户在购买商品或服务时提供分期付款服务,但是否能够进行套现却是一个值得探讨的话题。

首先,必须明确的是,根据相关法律法规和金融监管要求,任何形式的信用卡套现行为都是被严格禁止的,包括京东白条这样的信用产品。任何试图通过第三方平台或个人进行套现的行为不仅违反了京东平台的相关规定,也可能触犯国家的法律条款,如《中华人民共和国刑法》中关于非法经营罪的规定。

然而,由于京东白条与银行信用卡在使用场景和资金来源上有本质区别,因此其套现操作相对隐蔽。一些第三方金融服务公司和个人通过建立所谓的“现金贷”或类似服务,帮助用户提取京东白条账户中的余额,这实际上是一种变相的套现行为。这类行为不仅增加了用户的借贷成本,还可能带来更高的风险。

综上所述,尽管京东白条在设计初衷上不鼓励任何形式的资金挪用,但其灵活性使得部分用户寻求各种途径进行操作。作为消费者,在使用此类金融工具时应保持谨慎态度,避免违反法律法规,并通过正规渠道解决自己的财务需求。同时,京东平台也应不断优化风控机制,防止套现等违规行为的发生,保障所有用户的合法权益。

相关文章

便荔卡包额度能提现吗?详解提取规则

便荔卡包额度,是许多用户关注的焦点之一。它究竟能否提现?这个问题的答案并非简单地“可以”或“不可以”。 首先,我们需要明确便荔卡包的本质:它是便民支付平台的一个特定功能模块,用于存储用户的资金和积分...

分付套现:快速到账的真相

分付套现的快速到账,实际上是一个复杂且充满陷阱的议题。许多平台宣称“分付套现,快速到账”,但其背后隐藏着风险和不确定性,远非简单如他们所宣传的那么直接。所谓的“快速”并非绝对,具体到账时间取决于诸多因...

花呗现象:便捷与风险并存的消费新趋势

花呗,支付宝旗下的消费金融服务,以其“借款小额,还款灵活”的模式迅速走红,成为中国移动支付时代的现象级产品。其成功源于对用户需求精准捕捉和平台生态完善。一方面,它填补了传统银行贷款审批流程繁琐、门槛高...

5000元套现背后的几个点利息陷阱

近年来,随着金融产品的多样化,不少用户选择通过“拿去花”等现金贷产品进行套现,以获得额外的资金使用。然而,这种行为往往伴随着较高的成本,尤其是“几个点”的利息。这里,“几个点”在金融术语中通常指的是利...

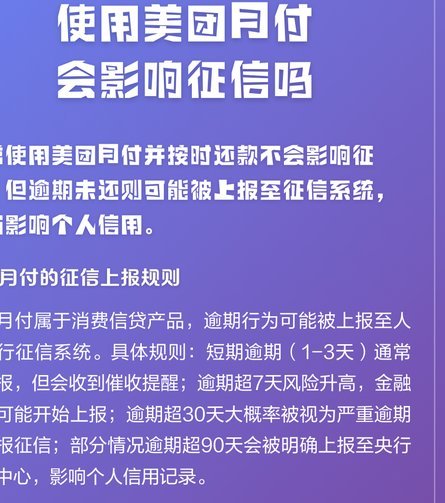

美团月付500上征信吗?

关于“美团月付取现500上征信吗”这一话题,首先需要明确的是,在中国大陆的法律和金融监管框架下,任何贷款或消费信贷业务的信息通常会被记录在个人信用报告中。具体到美团月付服务,美团作为一家大型互联网企业...

花呗套现:风险与后果

近年来,随着互联网金融产品的发展,“花呗”成为了广受欢迎的消费分期工具。然而,在其使用过程中,也出现了“套现”的行为,即用户通过各种手段将信用卡或账户内的余额转换为现金。这种做法看似方便快捷,但背后却...