花呗现象:便捷与风险并存的消费新趋势

花呗,支付宝旗下的消费金融服务,以其“借款小额,还款灵活”的模式迅速走红,成为中国移动支付时代的现象级产品。其成功源于对用户需求精准捕捉和平台生态完善。一方面,它填补了传统银行贷款审批流程繁琐、门槛高的空白,为年轻群体提供了便捷的消费工具。另一方面,花呗与支付宝生态体系深度融合,形成闭环式服务,用户可以通过购物支付、理财等场景进行资金周转,强化了平台粘性和用户体验。

然而,花呗现象也引发了关于过度消费和金融风险的担忧。高额贷款笔额、低利率诱惑,以及便捷还款方式容易让人产生“无感借贷”心理,加剧个人债务负担。此外,对于缺乏理财知识的用户来说,花呗的使用可能带来不可控的财务风险。监管部门也意识到了这一问题,纷纷出台政策规范平台运营和用户行为,引导理性消费、安全使用金融产品。

花呗现象并非单一的“成功”或“失败”,它更像一面镜子,折射出中国经济发展现状以及数字金融发展面临的挑战。一方面,庞大且多元化的用户群体对便捷的金融服务需求日益增长;另一方面,监管机制需要不断完善以应对新的金融风险和挑战。平台方需要加强自律,提升用户教育力度,引导用户理性消费,共同构建安全、可持续的金融生态系统。

未来,花呗等线上金融产品的发展趋势将更加注重“个性化服务”和“价值附加”。通过大数据分析,平台可以精准识别用户的风险偏好、消费习惯,提供定制化的借贷方案和理财建议。同时,结合其他服务场景,如电商平台、社交媒体等,构建更完善的金融生态圈,为用户提供更加全面的金融服务体验。

最终,花呗现象将以其自身的演变与发展,推动中国数字金融行业走向更加成熟、规范和可持续的方向。

相关文章

得物余额怎么弄

得物平台的“余额”本质,并非传统意义上可直接与银行系统对接的现金储备,而是一套围绕其交易生态闭环构建的内部信用凭证。理解这一点是处理提现问题的前提。平台赋予的信用余额,其核心设计目标在于提升用户在站内...

白条额度,如何快速回收

### 白条额度回收的有效策略 白条作为一种消费金融工具,在使用过程中,用户往往### 调整消费习惯以降低白条使用频率其次,通过调整自己的消费习惯来减少对白条的依赖同样重要。例如,在购物时优先考虑...

高效配置之道

分付额度如何合理配置是一个复杂而重要的管理问题。从经济学的角度来看,在资源有限的情况下,如何优化资金使用效率,是企业决策中的核心议题。在实际操作中,分付额度的划分往往面临着多重考量因素,这不仅关系到部...

如何轻松取消美团月付订单?

美团月付回收平台是一个提供灵活支付方案的创新服务,旨在为用户带来便捷的消费体验。不过,在享受这一便利的同时,用户可能会遇到需要取消订单的情况。本文将从用户需求、操作流程以及平台策略三个角度出发,深入探...

如何用分付给微信好友转账

近年来,随着数字化支付工具的普及,“分付”作为蚂蚁金服推出的一种信用消费产品,为用户提供了一种便捷的生活方式。不过,许多用户可能面临这样的问题:“分付如何把钱转给微信好友?”这个问题看似简单,实则涉及...

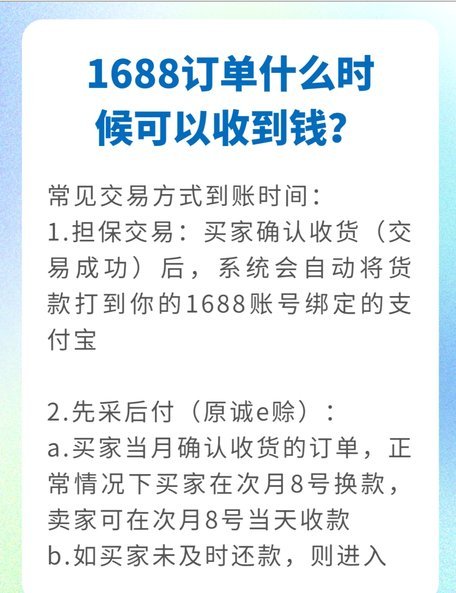

1688诚e赊怎么用才能效益最大化

近年来,电商平台上赊购服务逐渐兴起,成为众多商家和买家的双赢选择。以1688诚e赊为例,其不仅为中小卖家提供了资金周转的便利,同时也满足了消费者分期付款的需求。然而,对于初次接触这类服务的人来说,了解...