花呗提现合规性解析

花呗作为蚂蚁集团提供的消费信贷服务,其法律性质属于非银行金融机构提供的小额信用贷款。根据《商业银行法》和《网络借贷信息中介机构业务活动管理暂行办法》,花呗的运营需遵循《电子商务法》和《个人信息保护法》等相关规定。从法律层面看,花呗本身是合法的金融服务产品,但其"提现"功能并非设计初衷。用户若通过第三方软件或非官方渠道尝试将花呗资金转为现金,实质上是变相突破合同相对方的默示条款,这种行为在法律上存在灰色地带。根据《民法典》相关规定,民事主体从事民事活动应当遵循自愿原则和诚实信用原则,花呗用户与蚂蚁集团之间的协议未明确允许提现,此类操作可能构成违约行为。

相关文章

美团月付怎么取现金步骤全解

美团月付的现金取出现,本质上是美团为了满足部分用户需求而推出的一种灵活的资金流管理方式。它并非像传统银行卡提现那样直接,而是依托于美团自身构建的支付体系和合作银行网络,形成了一条特殊的提现通道。流程的...

商家“手续费”:违法套现风险

商家收取“手续费”来帮助客户套现,这种行为在法律上可能并不被允许。从金融监管的角度来看,任何机构或个人未经许可从事资金借贷活动都是违法行为。我国《刑法》第一百七十五条规定了非法经营罪和高利转贷罪等条款...

便荔卡15000额度怎么提额

便荔卡15000购物额度的提升,是许多持卡人关注的重点。首先,明确提额方式对于持卡人的意义在于,能够更充分地利用信用卡提供的便利性和优惠。通常情况下,便荔卡的额度提升主要依赖以下几个方面: 一、保...

京东白条提现与取消全攻略

京东便利店白条,作为近年来兴起的“新零售”模式下的一项创新金融产品,其核心价值在于提供便捷的消费体验和灵活的支付方式。但对于用户而言,白条的实际使用场景和操作细节,特别是关于提现和取消这两个关键问题,...

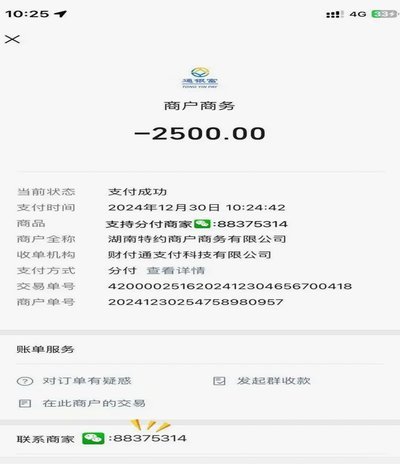

分付24小时取现,真的安全吗?

近年来,“分付24小时取现”平台悄然兴起,以其便捷、快速的资金周转方式吸引了一部分用户。然而,围绕着这些平台,也伴随着“真的安全吗?”、“可靠吗?”等诸多质疑。要判断这类平台的真实性,不能仅仅从表面的...

网贷背后的隐藏陷阱知多少

网贷表面上是一种便捷的金融服务,但其背后隐藏的陷阱却远比想象中复杂。许多人初涉网贷时,往往被其“低门槛、快速到账”的宣传所吸引,殊不知这正是陷阱的开端。所谓“无抵押、免担保”看似便利,实则通过极低的审...