便荔卡取现8000元,服务费多少才合适

便荔卡作为一种新兴的金融服务工具,近年来受到越来越多消费者的关注。其便捷性和灵活性为用户带来了不少便利,尤其是对于那些需要短期资金周转的人群来说,取现服务无疑是解决燃眉之急的好办法。然而,在享受这种方便快捷的同时,消费者也必须考虑与之相伴随的服务费用问题。当便荔卡提取现金达到8000元时,合理的手续费应该是多少呢?这个问题涉及了成本、盈利和用户体验等多个维度的考量。

从成本角度来看,金融机构在提供取现服务的过程中需要承担一定的运营成本,包括但不限于风险评估、技术支持以及客户服务等环节。因此,设定一个相对合理的费用标准是必要的,以便覆盖这些支出并保证业务能够持续发展下去。不过,为了吸引更多用户选择便荔卡作为支付手段,机构应避免将费用设置得过高,以免影响用户体验和市场竞争力。

再者,服务费的合理性还应该基于市场的接受度来判断。一方面,如果手续费被设定得过低甚至免费,可能会导致银行或相关企业面临财务压力,长远来看不利于业务的稳健运行;另一方面,若收费过高则会增加客户的经济负担,降低他们使用该服务的积极性。因此,在制定具体的费率时需要找到一个平衡点,既能确保企业的盈利能力又能维护消费者的权益。

在探讨便荔卡8000元取现费用的合理性时,还应考虑到当前市场上其他类似产品的收费标准,并结合自身品牌定位和目标客户群体的特点来进行差异化定价策略。例如,对于注重长期合作与忠诚度培养的企业来说,可以考虑推出优惠政策或套餐组合来吸引用户;而对于追求高效率即时需求满足的市场,则可能更倾向于采取灵活多变的价格体系。

综上所述,在确定便荔卡8000元取现服务费时需要全面权衡成本、收益以及用户体验等因素,并结合自身业务特点和市场需求进行科学合理的定价,以确保既能保障金融机构的利益又不会对消费者造成过大的经济负担。

相关文章

得物的余额怎么提现出来

得物作为近年来崛起的潮流电商平台,在消费者中积累了较高的关注度和使用率。其独特的商业模式不仅涵盖了球鞋、服饰等潮流商品的交易,还提供了一个虚拟余额账户供用户进行消费或提现。然而,对于许多初次接触该平台...

分付套现:快速到账的真相

分付套现的快速到账,实际上是一个复杂且充满陷阱的议题。许多平台宣称“分付套现,快速到账”,但其背后隐藏着风险和不确定性,远非简单如他们所宣传的那么直接。所谓的“快速”并非绝对,具体到账时间取决于诸多因...

解锁旅行消费新方式

## 携程"拿去花":重新定义旅行消费新范式? 在当代消费者心中,旅行早已不再是简单的交通住宿问题,而是关乎如何将有限预算最大化利用的艺术。携程推出的"拿去花"服务恰如其时地回应了这种需求,它不再局...

白条额度,如何快速回收

### 白条额度回收的有效策略 白条作为一种消费金融工具,在使用过程中,用户往往### 调整消费习惯以降低白条使用频率其次,通过调整自己的消费习惯来减少对白条的依赖同样重要。例如,在购物时优先考虑...

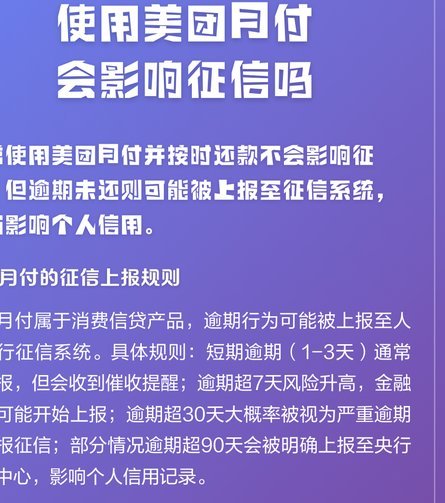

美团月付500上征信吗?

关于“美团月付取现500上征信吗”这一话题,首先需要明确的是,在中国大陆的法律和金融监管框架下,任何贷款或消费信贷业务的信息通常会被记录在个人信用报告中。具体到美团月付服务,美团作为一家大型互联网企业...

高效配置之道

分付额度如何合理配置是一个复杂而重要的管理问题。从经济学的角度来看,在资源有限的情况下,如何优化资金使用效率,是企业决策中的核心议题。在实际操作中,分付额度的划分往往面临着多重考量因素,这不仅关系到部...