微信分付取现商家 出来多久到账

微信分付取现功能的到账时效与支付系统的技术架构密切相关,其核心逻辑涉及资金划转路径的分层处理。通常情况下,资金从用户账户划出至商家账户的完整流程需经历三个关键节点:用户端支付确认、平台风控审核、银行间清算。在系统无异常状态下,正常工作日的交易处理时间普遍控制在15-30分钟内完成,但这一时间窗口会因银行间清算系统的处理节奏产生波动。值得注意的是,微信支付采用的分布式账本技术虽能提升交易确认效率,但跨行资金划转仍需依赖传统金融基础设施,这导致部分场景下到账时间可能延长至2小时。

影响到账时效的变量因素呈现多维特征,其中系统级因素占比约45%。平台风控模型对交易行为的实时评估、反欺诈系统的深度扫描、以及资金流向的合规性校验,都会在后台形成隐性处理延迟。特别是在大促节点或异常交易频发时段,风控阈值的动态调整可能使审核流程延长30%-50%。此外,银行端的清算窗口设置与资金划转规则也构成不可忽视的外部变量,部分区域性银行的T+1清算机制可能导致次日到账的客观结果。

从商家运营视角观察,资金到账的确定性直接影响现金流管理的精准度。建议商家建立多维度的到账预期模型,将历史交易数据、平台公告、银行清算规则纳入分析框架。例如,通过比对近3个月的交易记录,可识别出特定时段的到账规律,进而优化库存周转与采购计划。值得注意的是,微信支付提供的资金到账预估功能虽具参考价值,但其算法模型仍可能因系统升级或政策调整产生偏差,需保持动态校准。

技术迭代对到账时效的优化作用正在显现,但其影响边界仍受制于金融监管框架。微信支付近期引入的智能路由算法已将跨行清算效率提升18%,但涉及反洗钱审查的交易仍需遵循法定的24小时观察期。这种技术与合规的平衡关系,决定了未来资金到账速度的提升将呈现渐进式特征。商家在期待系统优化的同时,也需理解监管要求对支付流程的刚性约束。

在实际操作中,商家可通过优化交易结构来缩短资金到账周期。例如,将大额提现拆分为多笔小额交易,可降低风控系统的风险评分,从而提升审核通过速度。同时,绑定高信用等级的结算账户、完善商户信息备案、保持交易行为的稳定性,均能有效提升资金划转的确定性。这些策略虽无法完全消除时间不确定性,但能在可接受范围内降低到账延迟的风险概率。

平台与银行间的协同机制正在成为影响到账时效的关键变量。微信支付与主要商业银行建立的实时清算通道,已将核心交易的到账时间压缩至15分钟内,但这一优势仅覆盖约60%的商户群体。对于尚未接入实时清算系统的中小银行,资金仍需通过传统T+1路径流转,这导致不同地区、不同银行的到账时效存在显著差异。商家在选择结算账户时,需综合评估银行的清算能力与平台的对接深度,以实现资金效率的最大化。

相关文章

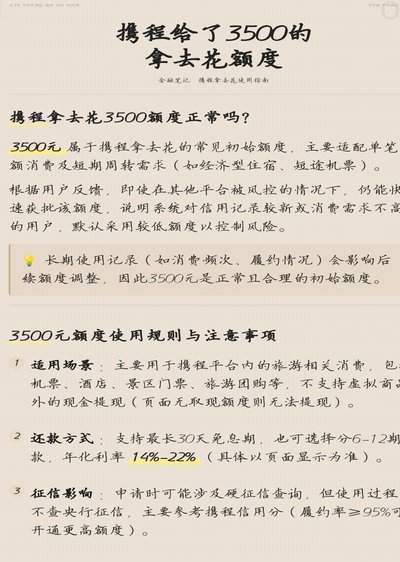

携程旅行如何轻松使用拿去花分期付款

在携程旅行中,"拿去花"作为一种支付工具,为用户提供了便捷的消费体验。它不仅简化了付款流程,还通过灵活的分期方式帮助用户管理预算。首先,用户可以在携程平台上选择支持拿去花服务的产品或服务,在完成预订后...

分付套现:快速到账的真相

分付套现的快速到账,实际上是一个复杂且充满陷阱的议题。许多平台宣称“分付套现,快速到账”,但其背后隐藏着风险和不确定性,远非简单如他们所宣传的那么直接。所谓的“快速”并非绝对,具体到账时间取决于诸多因...

携程额度能套现吗?揭秘秒付真相

携程所提供的任何“额度”或“优惠券”,从本质上讲,它们不是可以流通的、计入您银行账户的现金余额,而是平台系统内部的交易记账凭证。将其理解为可以像存款一样“套出来”的资金,是对金融资产属性的根本误判。这...

白条额度,如何快速回收

### 白条额度回收的有效策略 白条作为一种消费金融工具,在使用过程中,用户往往### 调整消费习惯以降低白条使用频率其次,通过调整自己的消费习惯来减少对白条的依赖同样重要。例如,在购物时优先考虑...

得物提现到银行卡需要多久?

得物平台上的余额提现,并非一个时间固定的流程,它受到多种因素的共同影响,导致实际到账时间存在相当的波动区间。一般来说,得物官方会在24小时内完成提现审批,这个阶段主要进行风控审核,确保交易的真实性和资...

花呗套现:风险与后果

近年来,随着互联网金融产品的发展,“花呗”成为了广受欢迎的消费分期工具。然而,在其使用过程中,也出现了“套现”的行为,即用户通过各种手段将信用卡或账户内的余额转换为现金。这种做法看似方便快捷,但背后却...