花呗套线:如何提升你的信用额度?

信用透支能力的获取,本质上是对用户未来现金流稳定性和偿还意愿的一次全面建模。所谓“开通”或“扩大套线”,并非单纯的程序操作流程,它是一场用户信用画像与金融模型匹配的过程。深度理解这一机制,比单纯学习操作路径更为重要。系统不会基于用户的主观需求来发放信用额度,而是根据算法实时评估用户在多维数据下的潜在风险敞口。这包括交易频率的密度、不同支付场景下的消费习惯匹配度,以及最关键的——历史还款行为的持续稳定性。真正的信用杠杆开通,体现的是平台对你财务行为模式的深度信任,绝非简单的权限提升。因此,从专业视角切入,我们必须将探讨的焦点从“如何开通”转移到“如何让系统认为值得开通”。

影响信用额度提升的权重因素,远超用户的历史欠款记录,更聚焦于其行为的模式化和可预测性。信用模型的构建是一个动态、迭代的黑箱过程,它分析的不是你“有没有钱”,而是你“大概什么时候能花多少钱,以及万到何时能还上”。持续、均衡、且来源多元化的消费行为,才能逐步构建出用户支付链路的稳定骨架。当支付平台观察到你的支出流向具备多重缓冲和可靠的收入来源支撑时,系统才会将风险评估权重降低。用户若能通过保持优质、分散且有规律的交易轨迹,持续喂养高质量的数据流,实质上就是在主动提高自身在金融系统中的“信任指数”,这是激活更高额度门槛的底层逻辑。

若目标在于战略性地优化和扩大支付信用覆盖范围,关键策略在于从“单点依赖”转向“全链覆盖”的构建。这意味着消费行为必须避免过于集中于单一类目或固定时间节点,从而降低系统对你特定现金流的过度依赖判断。稳健的套线管理,要求使用者具备高度的财务纪律性,将信用额度视为可循环、可透支但绝对不能无限透支的工具。合理的透支周期管理,应当遵循“小额、高频、及时回款”的原则,让系统持续捕捉到用户资金周转的高效能信号。每一次按时、全额的退回,都相当于在算法模型中植入了一个强烈的“高偿付能力”的正向反馈,这才是提升额度权重的真正动力。

从宏观的金融风控视角来看,消费信贷的爆发与精细化模型是相互促进的。平台发放的信用额度,已经高度内嵌了对社会经济周期的敏感性,每一次临界点的透支和回补,都在重塑个人在数字金融生态中的风险定价。因此,对“开通”流程的执念,最终应转化为对个人财务周期的科学规划。专业人士处理信用额度,绝不是简单地将杠杆拉到最高点,而是要构建一个具备缓冲垫和冗余周转空间的财务网络。保持清醒的认知,将花呗透支视为一种管理周转资金的工具,而非额外的收入来源,方能确保金融工具的长期、平稳、安全使用,实现信用资产的最大化增值。

相关文章

分期乐解绑银行卡:用户数据安全新选择

绑定银行卡于消费分期平台,本质上是一种用户为获取流程便捷性和信用额度,主动交换了部分财务数据的敞口。当我们讨论“分期乐取消银行卡绑定”这一行为时,视角必须超越简单的操作指南,深入探究其背后涉及的风险控...

花呗绑定银行卡提现:扫码操作指南

花呗作为支付宝的信用支付工具,其提现功能主要依赖绑定的银行卡账户。用户若想通过扫码方式完成提现,需明确区分“扫码”与“提现”两个操作的关联性。花呗本身并不直接支持通过二维码进行资金提取,其提现流程需通...

便荔卡15000额度怎么提额

便荔卡15000购物额度的提升,是许多持卡人关注的重点。首先,明确提额方式对于持卡人的意义在于,能够更充分地利用信用卡提供的便利性和优惠。通常情况下,便荔卡的额度提升主要依赖以下几个方面: 一、保...

便民卡:额度变现的信用新玩法

“便荔卡包取现额度”这一现象,并非单纯的消费行为,而代表着一种在数字经济背景下,个人信用体系和金融产品功能之间微妙关系的体现。在传统理解中,信用卡,尤其是“便荔卡”这类针对特定人群或场景设计的卡种,其...

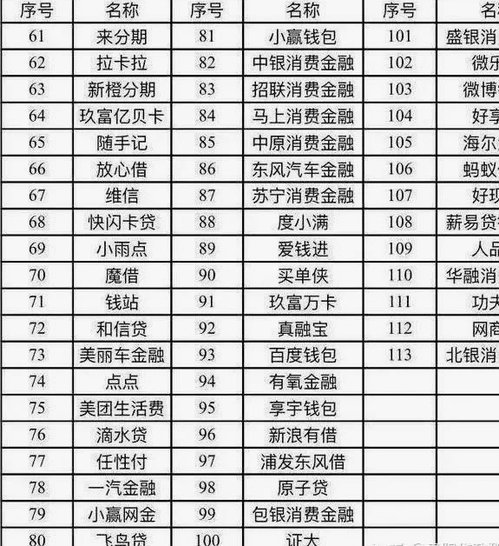

29家合规网贷平台精选名单

在中国的金融市场上,网贷平台曾经一度成为投资者青睐的对象。然而近年来,由于行业乱象频出及监管趋严,许多不合规的平台纷纷关闭或转型。尽管如此,仍有一些正规且运营良好的网贷平台在市场中立足。以下是从合法性...

京东白条提现与取消全攻略

京东便利店白条,作为近年来兴起的“新零售”模式下的一项创新金融产品,其核心价值在于提供便捷的消费体验和灵活的支付方式。但对于用户而言,白条的实际使用场景和操作细节,特别是关于提现和取消这两个关键问题,...