套现花呗合法吗?现在怎么样

从法律与金融行为的交叉角度审视,“套现花呗”这一行为,其性质本质上并非简单的违规,而构成对支付机构服务协议的严重违约,触及了金融产品的固有商业逻辑。法律界定上,套现行为本身不构成刑法意义上的欺诈罪(除非其涉及系统性、组织性的非法集资),但它必然违反支付平台关于资金使用目的的明确约定。平台提供的信用额度,是基于用户消费场景和购买商品的信用评估模型,它允许的资金流转路径是消费端而非现金提取端。任何试图通过购买低价虚拟商品或与第三方平台对接进行资金回流的行为,都被视为规避平台风控和滥用支付工具的金融违规行为。核心问题在于,平台将“购买力”与“现金流”进行了隔离,套现的本质就是企图强行抹平这种设计壁垒,这在合约精神和风险控制层面都是不被允许的。

从当前的金融风控技术维度来看,试图套现的难度和风险持续螺旋式上升,平台监控系统早已升级为多维度的实时AI模型。这些模型不再仅关注单笔交易的金额和频率,而是全面追踪用户的消费画像、资金流向的异常模式、以及与外部第三方平台的关联性。系统能够识别出极端的资金回笼路径,无论是通过大量购买实物进行二次交易,还是利用虚拟商品的极低价差进行批量交易,都被视为高风险信号。此外,支付机构也越来越注重构建跨产品的生态护城河,花呗与联名卡的底层数据连接日益紧密,每一次非典型的资金回流尝试,都可能触发更高级别的账户风控警报,导致直接的账户限制甚至永久停用,这是最为直接和现实的风险。

更深层次的剖析,涉及到用户自身缺乏健全的财务认知和抗压能力,这是促使人们铤而走险进行套现的底层心理需求。许多用户并非是在进行主动的“套利”行为,而是处于短期现金流紧张、缺乏应急备用金的财务困境。在这种压力下,他们将信用卡或信贷产品视为一张无限透支的“虚拟现金”,而非有使用场景的信贷工具。这种将信用透支与日常支出混为一谈的思维定势,使得用户忽略了利息的复利效应和逾期行为对个人征信记录的长期、毁灭性影响。解决这个问题,需要的不是更严苛的法律惩戒,而是用户层面对于资金周期、资产配置和稳健消费习惯的重塑。

从宏观的经济周期和监管趋势来看,互联网信贷产品已经进入了“监管透明化”的成熟阶段。监管机构持续强化金融产品的全生命周期监管,重点在于限制信贷工具的滥用和过度负债。这意味着,任何试图在灰色地带寻找套利机会的行为窗口期正在迅速关闭。未来的金融产品发展趋势必然是走向“场景化、服务化、精细化”的。即,每一次资金的使用都必须与用户明确的服务消费场景挂钩,而非成为可随意调动的通用资金池。对于个体而言,唯一的安全路径是建立起基于工资收入的定期储蓄和合理的预算管理系统,从而摆脱对高成本信贷产品“短期救命钱”的依赖心理。

相关文章

得物平台现金提现攻略

### 得物的现金能提现到哪里去:平台规则与资金流动的逻辑 在得物平台上,用户通过交易或参与活动积累的现金余额,能否提现以及提现至何处,是许多人关心的问题。得物作为一个以潮流商品交易为主的电商平台,...

“拿去花取现在”:便捷消费背后的还款风险

“拿去花取现在”模式,在金融科技浪潮下呈现出的前所未有的便捷与风险,已经不仅仅是“借唄”的口号。它代表着一种全新的消费习惯,一种对即时满足需求的极度渴望,更是一种对传统金融体系固有规则的挑战。事实上,...

如何优雅地套上花被

选择合适的被单,首先考虑的是花被的图案和颜色。挑选与房间色调相协调的款式至关重要,比如淡雅的花卉图案适合温馨的家庭卧室,而色彩鲜艳、充满活力的设计则更适宜年轻人或是儿童房。选购时还应关注面料的质感,纯...

花呗平台,可靠性经经验证

花呗作为支付宝旗下核心信用支付工具,其可靠性建立在阿里巴巴集团庞大的技术体系与金融合规框架之上。平台依托蚂蚁金服的风控系统,通过大数据分析用户行为、消费习惯及信用记录,构建起动态风险评估模型。这种技术...

分期乐总额度如何查看?

在当今消费金融领域,分期乐这样的信用服务平台扮演着越来越重要的角色。了解自己的额度是使用这些平台的前提条件之一。对于许多用户来说,“如何查看分期乐的总额度”是一个非常实用且关键的问题。首先,在登录账户...

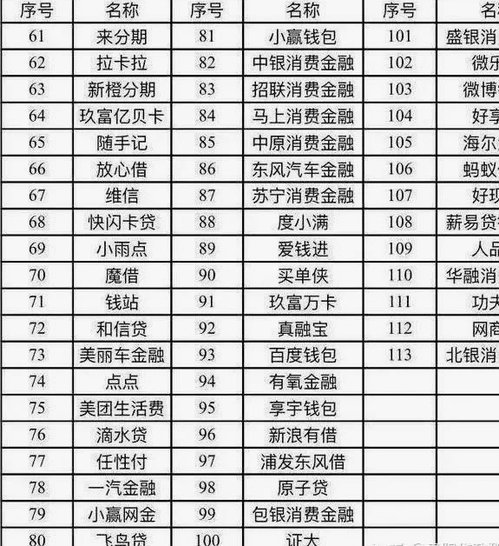

29家合规网贷平台精选名单

在中国的金融市场上,网贷平台曾经一度成为投资者青睐的对象。然而近年来,由于行业乱象频出及监管趋严,许多不合规的平台纷纷关闭或转型。尽管如此,仍有一些正规且运营良好的网贷平台在市场中立足。以下是从合法性...