分期乐提现:玩法与限制

分期乐消费额度的提现,并非简单流程,它更像是一个复杂的金融行为,涉及到借贷关系的解冻、风险评估以及平台结算机制。许多用户误以为分期乐只是一个类似支付宝的“花钱”工具,但实际上,它承担着传统贷款的部分功能,因此提现的限制也更为严格。如果用户在分期过程中急需资金,直接提现往往不可行,需要根据个人信用状况、还款记录以及平台政策进行综合判断。例如,未还清的期数越多,信用评分越低,或者出现过逾期,提现的成功率会大大降低。同时,分期乐为了控制风险,可能采取分批次解冻的方式,这进一步影响了用户取用资金的灵活性。

平台对于消费额度提现的策略,很大程度上依赖于对用户信用风险的考量,而非仅仅是额度本身。 即使拥有高额的剩余消费额度,如果用户曾经出现过信用污点,平台会更加谨慎,甚至拒绝提现请求。这种行为也折射出分期乐不仅仅是提供消费信贷,更在构建一个信用体系,并以此来评估用户风险。更进一步,平台会根据用户的还款行为来调整信用评分,进而影响未来消费额度和提现权限。因此,要优化提现体验,用户需要维护良好的信用记录,积极还款,避免逾期,并尝试在平台内持续使用,积累信用。

分期乐提现并非无法实现,而是需要用户了解平台提供的其他解决方案。例如,有些用户可以通过申请分期乐提供的“信用贷”产品,获得更高的额度并进行提现。这种方式本质上是将消费分期额度转化为另一类型的信用贷款,通常会涉及更高的利率和更严格的审批流程。另一种方式是,部分平台允许用户将分期乐的消费额度转入关联的银行账户,但这需要用户开通相应的银行卡并完成身份验证,并且可能需要支付一定的手续费。这些操作并非直接的“取出来”,而是变相地将额度转化为可支配的资金,但流程相对复杂。

从平台运营的角度来看,限制分期乐消费额度的提现,有其内在逻辑。直接提现可能导致平台面临更大的坏账风险,因为用户可能在获得资金后不再进行消费,而是用于其他用途,增加了资金无法收回的可能性。 分期乐鼓励用户在平台上持续消费,以此来保证资金的回流和平台的盈利。这就像银行对信用卡透支额度的管理一样,既要满足用户的消费需求,又要控制风险,确保资金安全。 这种限制并非为了打压用户,而是为了维护平台的健康运营和可持续发展。

用户想要最大限度地优化分期乐的提现体验,需要主动了解平台的政策和规则,而不是被动地抱怨限制。关注个人信用报告,避免逾期,积极在平台上消费,并尝试申请平台提供的其他信用产品,这些都是可行的方法。 尝试与分期乐的客服沟通,了解具体情况,或许能够获得更个性化的解决方案。同时,也要理性看待分期乐,将其视为一种金融工具,而不是免费的资金来源。对平台的依赖程度过高,反而容易陷入不利境地。

分期乐消费额度提现的阻碍,也反映出消费信贷市场的普遍现象,即便利性与风险控制之间的权衡。对于用户而言,提升自身的信用,培养良好的消费习惯,才是绕过这些限制的最佳途径。平台方面则需要在提供便捷服务的同时,更加注重风险控制和用户教育,共同构建一个更加健康、可持续的消费信贷生态。 这种生态的完善,最终也将惠及广大用户,让他们能够更加安全、便捷地使用消费信贷服务。

相关文章

分付套现:快速到账的真相

分付套现的快速到账,实际上是一个复杂且充满陷阱的议题。许多平台宣称“分付套现,快速到账”,但其背后隐藏着风险和不确定性,远非简单如他们所宣传的那么直接。所谓的“快速”并非绝对,具体到账时间取决于诸多因...

如何有效提升分期乐的信用额度

分期乐的额度提升本质上是平台信用评估模型的动态调整过程。用户行为数据与系统算法的交互决定了额度变化轨迹。高频次的消费记录会强化平台对用户消费能力的判断,但需注意单笔交易金额与整体负债率的平衡。当用户连...

得物平台靠谱吗?

得物平台自成立以来,凭借其独特的商业模式和对正品保障的承诺,在市场上逐渐占据了重要位置。从用户的角度来看,得物通过严格的选品标准和全方位的服务体系赢得了消费者的信任和支持。然而,随着电商平台的日益多样...

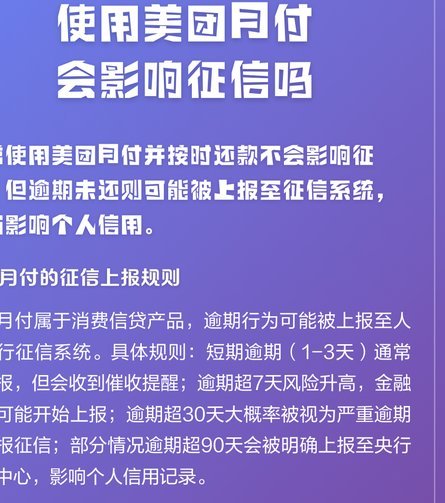

美团月付500上征信吗?

关于“美团月付取现500上征信吗”这一话题,首先需要明确的是,在中国大陆的法律和金融监管框架下,任何贷款或消费信贷业务的信息通常会被记录在个人信用报告中。具体到美团月付服务,美团作为一家大型互联网企业...

鹿优选注销指南:别闹钱事

“鹿优选”的注销过程,远比很多用户想象中复杂,也并非简单的取消订单那么回事。理解这个过程的关键在于,鹿优选的“注销”并非传统意义上的账户关闭,而是一种“退出参与”的宣告,伴随着对已购买商品、已承担的权...

分付提现全攻略

要想通过“分付”进行提现,首先需要理解“分付”这一产品及其运作机制。分付是由蚂蚁集团推出的一款信用支付工具,主要用于消费者支付购物款项或服务费用时使用。用户可通过分付提前消费,享受账单分期还款的服务。...