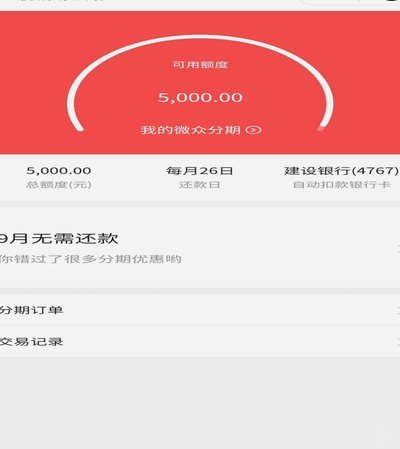

分期乐还值得用吗?

深究“分期乐”是否适用,不能仅将其视为一个简单的功能开关进行判断。它本质上解决的不是购买的欲望,而是消费流程中的“时间错配”难题。在过去,尤其是在购买高价耐用品时,分期分摊支付周期,是主流的现金流管理工具。它让即时购买力被有效地延长了账期,极大地提升了消费门槛的降低度,使得原本需要积攒数月预算的商品,可以在一次到手的体验中完成交易。这种模式的成功,建立在一套相对完整的消费生态信任机制上,用户相信平台背书,信任分期支付带来的即时满足感,从而让整个消费链条围绕着“即时可达性”进行了高度优化。

然而,市场环境的深刻变迁正在重塑这种信贷工具的实用性。当消费决策的重心从单纯的“刚需耐用品”转向“体验性消费和知识付费”时,分期服务的价值点发生了转移。如今,购买决策往往更加分散,购买频率更高,单次客单价的体量波动也更大。单纯依靠分期支付来支撑高价消费的逻辑链,正面临更严格的成本核算和更审慎的预算规划。用户对信贷工具的接受度,已经从过去追求“买得起”的模式,转向追求“用得值”和“风险可控”的理性维度。若缺乏明确的商品使用周期匹配,过度的依赖分期,很容易成为消费主义陷阱的入口。

从操作层面看,现代信贷产品的复杂化和监管的趋紧,也要求用户必须进行远超表面的风险评估。当前的信贷服务,早已不是一个简单的“分期”标签,它背后涉及的风险定级、利率结构、延期惩罚机制等细节极度复杂。很多消费者只关注月供的金额,却忽略了总体的实际支出成本,尤其要注意那些看似低息但却叠加了各种手续费、服务费的“隐藏成本”。专业视角提醒的是,在运用任何分期服务前,必须彻底拆解每一项费用,计算出实际总价与现金购买的差值。只有当分期带来的财务灵活性,显著高于用户通过其他储蓄或备用金能够承受的风险溢价时,它才具有真正的财务意义。

究其本质,当前用户真正需要审视的,不是“分期乐”这个名字,而是信贷工具是否匹配自身的经济体质和消费目的。如果消费品属于周期性消耗品,或其使用价值可以在较短时间内完成回本周期,那么通过平台信贷的方式介入,其风险敞口将过大。相反,若该商品能带来长期的、稳定且可量化的效用提升,且分期周期能够与该效用带来的收益流合理匹配,那么它才具备可讨论的适用空间。这需要用户从一个被动的“支付接收者”,升级为一个主动的“财务架构师”心态,将信贷工具视为补全现金流周期的工具,而非简单实现“即时满足”的提款机。

总之,一个专业且持续适用的消费信贷服务,必须让用户的主动选择成为最终的决策者,而非被设计的消费路径。面对日益碎片化和多元化的消费场景,用户应建立起一套多元化的支付选择模型,将分期服务仅仅置于“需求与能力之间存在微小时间差,且该需求具有明确高价值周期”的交集点上进行考量。当消费决策的底层逻辑从“我能买吗?”转变为“我应该用什么最优化的资金结构来买?”之时,分期乐才能真正回归到高效、理性、可持续的财务工具角色,而非成为一个消费盲区。

相关文章

便荔卡包额度能提现吗?详解提现那些事儿

## 便荔卡包额度提现问题详解:资金流动与风险的微妙平衡 “便荔卡包”作为一款新兴的数字金融产品,凭借其灵活的额度管理和便捷的提现功能,迅速吸引了大量用户。然而,在使用过程中,不少用户反映提现存在延...

美团生活费:玩转积分攻略

美团生活费机制的核心在于用户活跃度和消费频次,它并非静态的奖励,而是动态变化的积分体系。想要获得更高的生活费,理解其背后的算法驱动逻辑远比单纯寻找“刷分攻略”更有价值。美团会观察你在平台上的行为模式,...

羊小咩额度如何安全变现

羊小咩的购物额度套现,本质上是一种利用平台提供的消费奖励转化为流动资金的方式,它本身并非“套现”,而更像是一种信用资金的短期变现。理解这一点至关重要,因为任何试图将短期增值项目当作核心收益手段的行为,...

套花呗信用卡智能管理软件

套花呗信用卡的软件:一场技术与金融的博弈 近年来,随着互联网技术的飞速发展,各类金融科技工具如雨后春笋般涌现。其中,套花呗信用卡的软件凭借其独特的功能设计,在消费金融市场中占据了一席之地。这类软件通...

分付能提现吗?揭秘最新规则

近期,“分付”这一支付方式吸引了众多用户的关注,有关其是否可以提现的问题也频频被提及。实际上,对于“分付”的提现功能,目前的官方解释是有限制的。 首先,需要明确的是,支付宝推出的“分付”是一种信用...

网店套现商家如何识别与取消订单

### 网店套现:背后的支付系统与商家操作逻辑 在电商经济高度发达的今天,支付系统已成为商家和消费者之间最频繁的交互节点。然而,部分商家为追求短期利益,开始利用支付规则的漏洞进行“套现”操作。所谓套...